KMK 92 Tahun 2020, Hadiah Atau Perjuangan?

Pada tanggal 22 Juli 2020 Kementerian Keuangan RI mengeluarkan Peraturan Menteri Nomor 92/PMK.03/2020 tentang kriteria dan/atau rincian jasa keagamaan yang tidak dikenai pajak pertambahan nilai. Ternyata lahirnya peraturan ini memiliki lika-liku perjalanan yang sangat panjang.

1 Feb 2019

Dalam acara "Ngobrol Bareng dengan Kemenag dan Direktorat Pajak : Apakah Umrah Kena PPN?" di Bandung, nara sumber Direktorat Pajak, Bapak Oktria Hendarji sudah menyampaikan secara terbuka solusi polemik pengenaan pajak atas perjalanan ibadah Umrah, yaitu : agar pihak Kementerian Agama RI membuat surat pernyataan bahwa Umrah adalah jasa perjalanan ibadah sebagaimana Haji yang dikecualikan dari pengenaan PPn 1%.

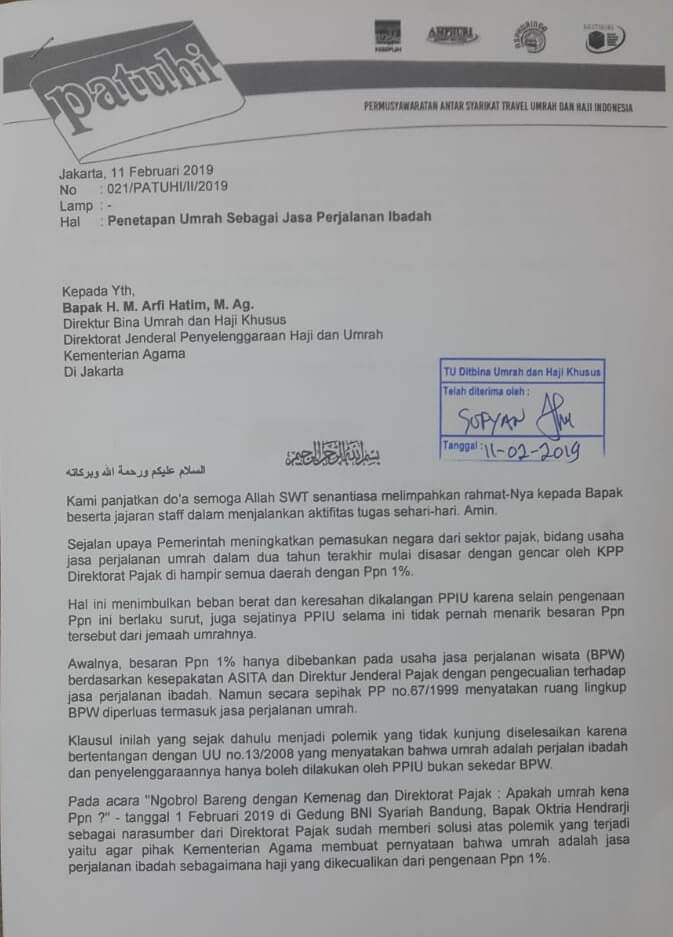

11 Feb 2019

Himpuh melalui forum komunikasi lintas asosiasi (PATUHI) melayangkan surat kepada Direktur Bina Umrah dan Haji Khusus Kementerian Agama RI. Inti surat adalah meminta Kementerian Agama RI mengeluarkan surat keterangan untuk menetapkan Umrah sebagai jasa perjalanan ibadah.

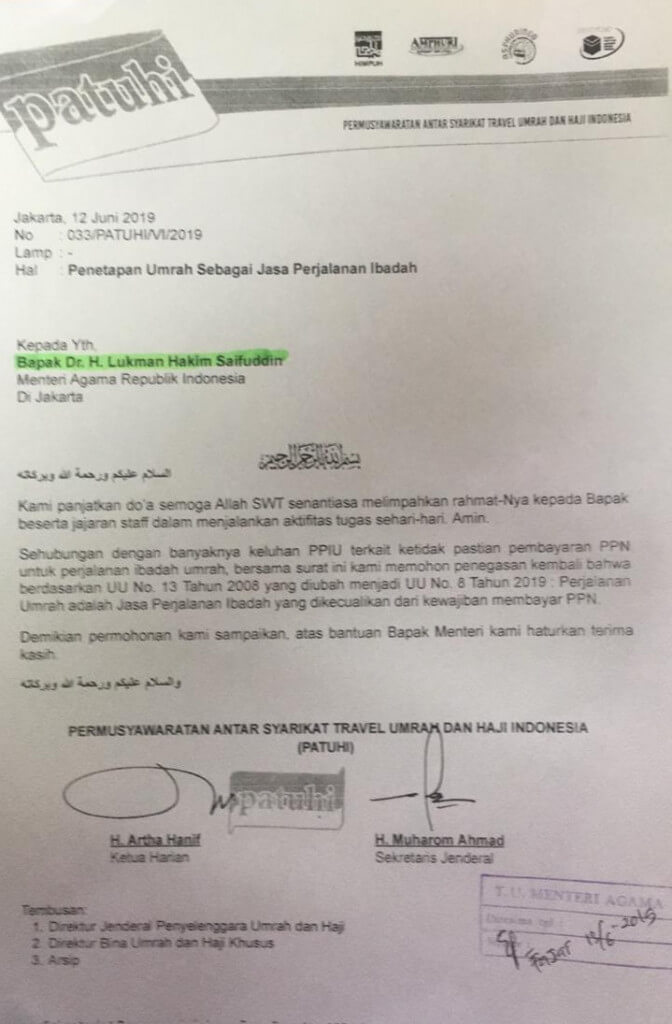

12 Juni 2019

Himpuh melalui forum komunikasi lintas asosiasi (PATUHI) kembali melayangkan surat. Kali ini surat dialamatkan langsung ke Menteri Agama RI, yang saat itu dijabat oleh DR. H. Lukman Hakim Saifuddin. Inti surat masih sama dengan surat terdahulu, meminta Kementerian Agama RI mengeluarkan surat keterangan untuk menetapkan Umrah sebagai jasa perjalanan ibadah.

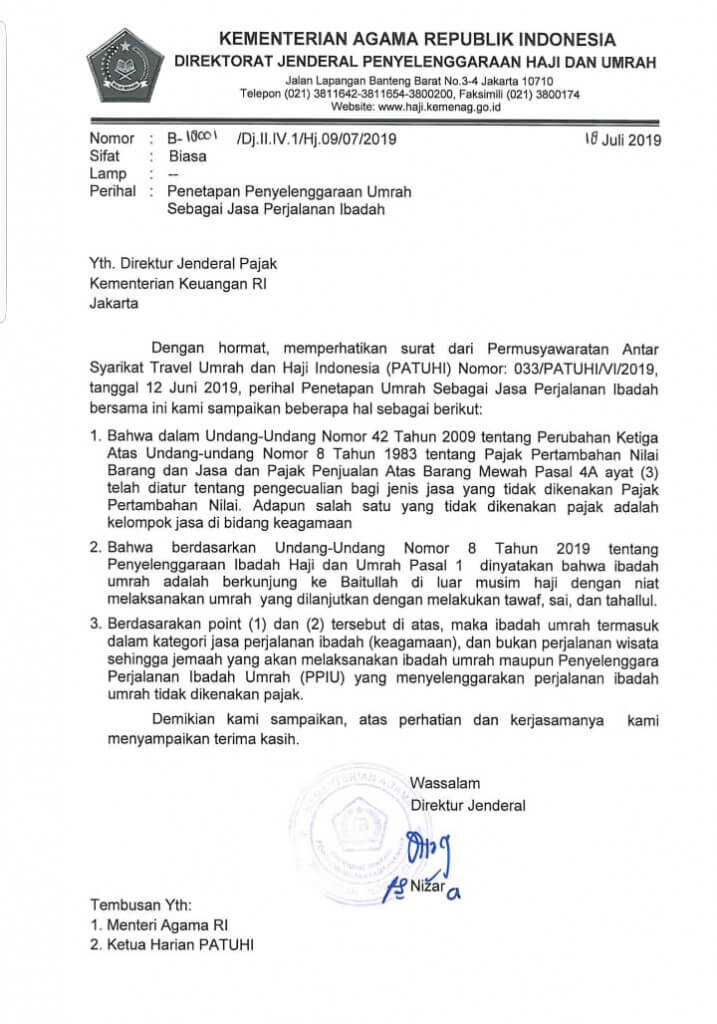

18 Juli 2019

Terbit surat keterangan dari Direktur Jenderal Penyelenggaraan Haji dan Umrah Kementerian Agama RI tentang penetapan penyelenggaraan Umrah sebagai jasa perjalanan ibadah. Surat ini ditujukan ke Direktur Jenderal Pajak Kementerian Keuangan RI.

22 Juli 2020

Terbit Peraturan Menteri Keuangan Nomor 92/PMK.03/2020 tentang kriteria dan/atau rincian jasa keagamaan yang tidak dikenai pajak pertambahan nilai.

Mohon untuk memberikan komentar dengan jelas, sopan, dan bijaksana

Segala tulisan di ruang publik dapat meninggalkan jejak digital yang sulit dihilangkan

Segala tulisan yang memberikan sentimen negatif terkait SARA, ujaran kebencian, spamming, promosi, dan berbagai hal yang bersifat provokatif atau melanggar norma dan undang-undang dapat diproses lebih lanjut sesuai undang-undang yang berlaku